RBS 2013 Annual Report Download - page 242

Download and view the complete annual report

Please find page 242 of the 2013 RBS annual report below. You can navigate through the pages in the report by either clicking on the pages listed below, or by using the keyword search tool below to find specific information within the annual report.-

1

1 -

2

-

3

-

4

-

5

-

6

-

7

-

8

-

9

-

10

-

11

-

12

-

13

-

14

-

15

-

16

-

17

-

18

-

19

-

20

-

21

-

22

-

23

-

24

-

25

-

26

-

27

-

28

-

29

-

30

-

31

-

32

-

33

-

34

-

35

-

36

-

37

-

38

-

39

-

40

-

41

-

42

-

43

-

44

-

45

-

46

-

47

-

48

-

49

-

50

-

51

-

52

-

53

-

54

-

55

-

56

-

57

-

58

-

59

-

60

-

61

-

62

-

63

-

64

-

65

-

66

-

67

-

68

-

69

-

70

-

71

-

72

-

73

-

74

-

75

-

76

-

77

-

78

-

79

-

80

-

81

-

82

-

83

-

84

-

85

-

86

-

87

-

88

-

89

-

90

-

91

-

92

-

93

-

94

-

95

-

96

-

97

-

98

-

99

-

100

-

101

-

102

-

103

-

104

-

105

-

106

-

107

-

108

-

109

-

110

-

111

-

112

-

113

-

114

-

115

-

116

-

117

-

118

-

119

-

120

-

121

-

122

-

123

-

124

-

125

-

126

-

127

-

128

-

129

-

130

-

131

-

132

-

133

-

134

-

135

-

136

-

137

-

138

-

139

-

140

-

141

-

142

-

143

-

144

-

145

-

146

-

147

-

148

-

149

-

150

-

151

-

152

-

153

-

154

-

155

-

156

-

157

-

158

-

159

-

160

-

161

-

162

-

163

-

164

-

165

-

166

-

167

-

168

-

169

-

170

-

171

-

172

-

173

-

174

-

175

-

176

-

177

-

178

-

179

-

180

-

181

-

182

-

183

-

184

-

185

-

186

-

187

-

188

-

189

-

190

-

191

-

192

-

193

-

194

-

195

-

196

-

197

-

198

-

199

-

200

-

201

-

202

-

203

-

204

-

205

-

206

-

207

-

208

-

209

-

210

-

211

-

212

-

213

-

214

-

215

-

216

-

217

-

218

-

219

-

220

-

221

-

222

-

223

-

224

-

225

-

226

-

227

-

228

-

229

-

230

-

231

-

232

232 -

233

233 -

234

234 -

235

235 -

236

236 -

237

237 -

238

238 -

239

239 -

240

240 -

241

241 -

242

242 -

243

243 -

244

244 -

245

245 -

246

246 -

247

247 -

248

248 -

249

249 -

250

250 -

251

251 -

252

252 -

253

-

254

-

255

-

256

-

257

-

258

-

259

-

260

-

261

-

262

-

263

-

264

-

265

-

266

-

267

-

268

-

269

-

270

-

271

-

272

-

273

-

274

-

275

-

276

-

277

-

278

-

279

-

280

-

281

-

282

-

283

-

284

-

285

-

286

-

287

-

288

-

289

-

290

-

291

-

292

-

293

-

294

-

295

-

296

-

297

-

298

-

299

-

300

-

301

-

302

-

303

-

304

-

305

-

306

-

307

-

308

-

309

-

310

-

311

-

312

-

313

-

314

-

315

-

316

-

317

-

318

-

319

-

320

-

321

-

322

-

323

-

324

-

325

-

326

-

327

-

328

-

329

-

330

-

331

-

332

-

333

-

334

-

335

-

336

-

337

-

338

-

339

-

340

-

341

-

342

-

343

-

344

-

345

-

346

-

347

-

348

-

349

-

350

-

351

-

352

-

353

-

354

-

355

-

356

-

357

-

358

-

359

-

360

-

361

-

362

-

363

-

364

-

365

-

366

-

367

-

368

-

369

-

370

-

371

-

372

-

373

-

374

-

375

-

376

-

377

-

378

-

379

-

380

-

381

-

382

-

383

-

384

-

385

-

386

-

387

-

388

-

389

-

390

-

391

-

392

-

393

-

394

-

395

-

396

-

397

-

398

-

399

-

400

-

401

-

402

-

403

-

404

-

405

-

406

-

407

-

408

-

409

-

410

-

411

-

412

-

413

-

414

-

415

-

416

-

417

-

418

-

419

-

420

-

421

-

422

-

423

-

424

-

425

-

426

-

427

-

428

-

429

-

430

-

431

-

432

-

433

-

434

-

435

-

436

-

437

-

438

-

439

-

440

-

441

-

442

-

443

-

444

-

445

-

446

-

447

-

448

-

449

-

450

-

451

-

452

-

453

-

454

-

455

-

456

-

457

-

458

-

459

-

460

-

461

-

462

-

463

-

464

-

465

-

466

-

467

-

468

-

469

-

470

-

471

-

472

-

473

-

474

-

475

-

476

-

477

-

478

-

479

-

480

-

481

-

482

-

483

-

484

-

485

-

486

-

487

-

488

-

489

-

490

-

491

-

492

-

493

-

494

-

495

-

496

-

497

-

498

-

499

-

500

-

501

-

502

-

503

-

504

-

505

-

506

-

507

-

508

-

509

-

510

-

511

-

512

-

513

-

514

-

515

-

516

-

517

-

518

-

519

-

520

-

521

-

522

-

523

-

524

-

525

-

526

-

527

-

528

-

529

-

530

-

531

-

532

-

533

-

534

-

535

-

536

-

537

-

538

-

539

-

540

-

541

-

542

-

543

-

544

-

545

-

546

-

547

-

548

-

549

-

550

-

551

-

552

-

553

-

554

-

555

-

556

-

557

-

558

-

559

-

560

-

561

-

562

-

563

-

564

|

|

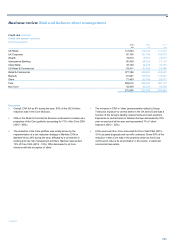

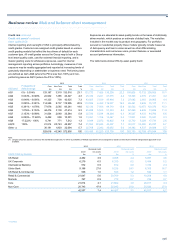

Business review Risk and balance sheet management

240

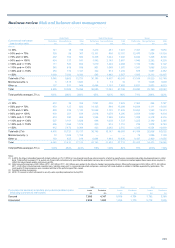

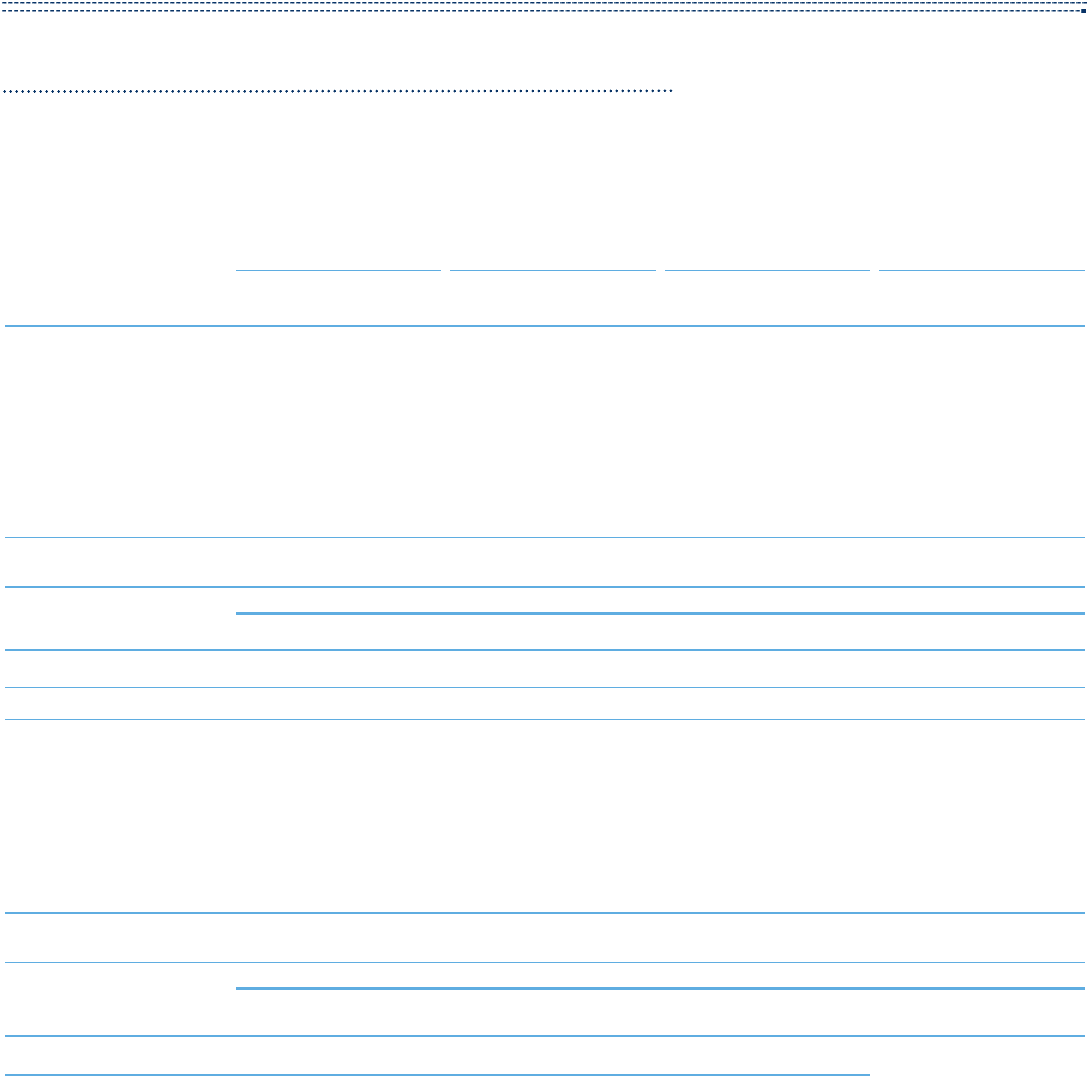

Credit risk continued

Risk mitigation continued

The table below shows LTVs for the Group’s residential mortgage portfolio split between performing (AQ1-AQ9) and non-performing (AQ10), with the

average LTV calculated on a weighted value basis. Loan balances are shown as at the end of the year whereas property values are calculated using

property index movements since the last formal valuation.

UK Retail Ulster Bank RBS Citizens (1) Wealth

Non- Non- Non- Non-

Performing performing Total Performing performing Total Performing performing Total Performing performing Total

Loan-to-value ratio £m £m £m £m £m £m £m £m £m £m £m £m

2013

<= 50% 26,392 313 26,705 2,025 170 2,195 4,669 98 4,767 3,400 16 3,416

> 50% and <= 70% 34,699 591 35,290 1,837 195 2,032 5,529 89 5,618 3,397 20 3,417

> 70% and <= 90% 28,920 854 29,774 2,326 288 2,614 5,553 110 5,663 1,337 44 1,381

> 90% and <= 100% 4,057 315 4,372 1,214 162 1,376 1,309 39 1,348 87 7 94

> 100% and <= 110% 1,790 182 1,972 1,302 182 1,484 752 22 774 87 15 102

> 110% and <= 130% 552 100 652 2,509 461 2,970 637 17 654 27 6 33

> 130% and <= 150% 37 5 42 2,202 549 2,751 183 5 188 44 8

> 150% — — — 2,385 1,227 3,612 102 4 106 24 6 30

Total with LTVs 96,447 2,360 98,807 15,800 3,234 19,034 18,734 384 19,118 8,363 118 8,481

Other (2) 511 20 531 — — — 463 3 466 215 5 220

Total 96,958 2,380 99,338 15,800 3,234 19,034 19,197 387 19,584 8,578 123 8,701

Total portfolio average LTV (3) 62% 75% 62% 103% 130% 108% 67% 69% 67% 51% 77% 51%

A

verage LTV on new originations during the year (3) 67% 73% 68% 52%

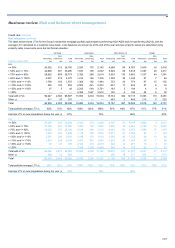

2012

<= 50% 22,306 327 22,633 2,182 274 2,456 4,167 51 4,218 3,905 9 3,914

> 50% and <= 70% 27,408 457 27,865 1,635 197 1,832 4,806 76 4,882 2,790 12 2,802

> 70% and <= 90% 34,002 767 34,769 2,019 294 2,313 6,461 114 6,575 1,080 27 1,107

> 90% and <= 100% 7,073 366 7,439 1,119 156 1,275 2,011 57 2,068 93 7 100

> 100% and <= 110% 3,301 290 3,591 1,239 174 1,413 1,280 43 1,323 69 13 82

> 110% and <= 130% 1,919 239 2,158 2,412 397 2,809 1,263 42 1,305 49 7 56

> 130% and <= 150% 83 26 109 2,144 474 2,618 463 14 477 16 3 19

> 150% — — — 3,156 1,290 4,446 365 14 379 29 3 32

Total with LTVs 96,092 2,472 98,564 15,906 3,256 19,162 20,816 411 21,227 8,031 81 8,112

Other (2) 486 12 498 — — — 292 19 311 674 — 674

Total 96,578 2,484 99,062 15,906 3,256 19,162 21,108 430 21,538 8,705 81 8,786

Total portfolio average LTV (3) 66% 80% 67% 108% 132% 112% 75% 86% 75% 51% 78% 51%

A

verage LTV on new originations during the year (3) 65% 74% 64%